Etudions maintenant ce que disent les différentes théories (du moins celles que je connais un peu..) quant à la manière dont la monnaie est créée.

La théorie néoclassique s’intéresse peu aux mécanismes de création monétaire, tout simplement parce qu’elle s’intéresse peu à la monnaie, tout simplement parce que la monnaie n’exerce d’après elle qu’une très faible influence sur le fonctionnement des économies. D’après la théorie néoclassique, la monnaie ne sert qu’à déterminer le niveau des prix, mais en aucun cas le niveau de la production (c’est la fameuse théorie quantitative de la monnaie). La quasi-totalité des modèles néoclassiques sont donc des modèles réels, c’est-à-dire sans monnaie. (A noter que réel n’est pas opposé ici à irréel bien sûr, mais à monétaire, votre modèle est soit réel, soit monétaire. La théorie des cycles réels, c’est la théorie qui explique les cycles dans un modèle sans monnaie.)

Les rares fois où la monnaie est intégrée, on parle de monnaie « hélicoptère », car on suppose que la quantité de monnaie nécessaire pour faire fonctionner le modèle tombe du ciel, sans qu’elle n’ait de contreparties ou de règles de création et de destruction précises. En général, la monnaie ainsi intégrée aux modèles ne change rien à leur fonctionnement. L’économiste peut alors continuer à travailler sans problèmes de conscience sur son modèle sans monnaie (puisqu’il a démontré qu’en l’intégrant ça ne changeait rien).

Vous pourriez vous dire : mais tant qu’à faire l’effort d’intégrer la monnaie, autant l’intégrer selon ses véritables mécanismes de création et destruction monétaire (une monnaie de crédit créée par des banques contrôlées par une banque centrale). Le problème c’est qu’il est beaucoup plus complexe d’intégrer une telle monnaie dans un modèle (et que ceux qui ont essayé de le faire ont dû s'apercevoir qu'insérer une telle monnaie était incompatible avec leurs hypothèses de base, on pourra revenir sur ce point dans un autre billet).

La théorie néokeynésienne s’appuie sur la célèbre théorie du multiplicateur monétaire. Selon cette théorie, la monnaie est bien créée par les banques, et c’est la banque centrale qui est à l’initiative de cette création.

Comment les choses se passent (je simplifie à l'extrême, car l'objectif ici n'est pas d'expliquer les mécanismes de création monétaire, dont plusieurs sites parlent déjà très bien, mais de voir les différentes approches de cette création par les différentes théories).

Les banques, pour pouvoir créer de l'argent et accorder des crédits, ont besoin de se faire elles-mêmes prêter de l'argent par la banque centrale. Supposons que le ratio, entre ce que les banques peuvent prêter et ce que prête la banque centrale aux banques, soit de 10 (c'est-à-dire que pour 1 euro prêté par la banque centrale aux banques, les banques peuvent créer et accorder pour 10 euros de crédits).

Dans les modèles néokeynésiens, les choses se passent ainsi :

- La banque centrale estime la quantité de monnaie qu'il faudrait en plus dans l'économie, pour lui permettre de suivre la production de richesse. Supposons qu'elle estime que 1000 euros de plus sont nécessaires pour faire tourner l'économie.

- Elle va dès lors décider de prêter 100 euros aux banques, et les banques pourront, grâce à cet argent et au multiplicateur monétaire, créer et prêter 1000 euros.

Si la banque centrale se trompe, il ne fallait en fait insérer que 500 euros dans l’économie, eh bien trop d’argent aura été créé, il y aura plus d’inflation que prévu et c’est pas top. S’il fallait en fait insérer 2000 euros dans l’économie, la banque centrale a tapé trop bas, ce qui peut provoquer un ralentissement de la croissance.

Tout l’objectif de la banque centrale est alors de viser juste.

Pour représenter cela, les néokeynésiens vont utiliser dans tous leurs modèles une courbe d’offre de monnaie, qui représente la quantité de monnaie que la banque centrale permet de créer dans l’économie. En face de cette courbe, il y a une courbe de demande qui représente la quantité de crédits que les entreprises, les ménages et l’Etat demandent (la rencontre des deux déterminera le taux d’intérêt, mais c’est un autre sujet !). La courbe d'offre de monnaie est à la base de tous les modèles néokeynésiens les plus célèbres, IS-LM, AD-AS (ou OG-DG), etc..

La théorie néoclassique ne traitant quasiment pas de la monnaie, c’est cette théorie néokeynésienne de la monnaie qui est enseignée aux étudiants dans les universités.

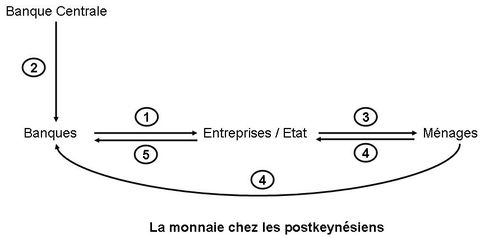

Pour les théories postkeynésienne (et circuitiste), les causalités sont inversées. Précédemment c’était la banque centrale qui décidait de la quantité de monnaie qui devait être créée, en injectant une certaine somme dans l’économie, multipliée ensuite par le multiplicateur monétaire. Pour les postkeynésiens et les circuitistes, ce sont les demandes de crédits des différents agents économiques qui déterminent la quantité de monnaie. Les banques accordent des crédits aux clients qu’elles jugent suffisamment solvables aux taux d’intérêts en vigueur. Et pour chaque crédit qu'elles souhaitent accorder, elles se retournent auprès de la banque centrale, pour lui demander de leur prêter l’argent nécessaire (par exemple, pour un crédit de 100 euros, la banque demandera à la banque centrale 10 euros). La banque centrale est pour les postkeynésiens parfaitement accommodante, c'est-à-dire qu'elle accepte à chaque fois de prêter aux banques l'argent nécessaire.

Cela ne signifie pas pour autant que les banques centrales n’ont aucune influence sur la création monétaire pour les postkeynésiens. Car, en augmentant leurs taux d’intérêts directeurs, les banques centrales prêtent l’argent aux banques à un prix (un taux d’intérêt) plus élevé, les banques sont donc elles-mêmes obligées de prêter l’argent aux agents à un taux d’intérêt plus élevé. Ce qui fait entre autres diminuer le nombre de personnes qui souhaitent demander des crédits, et donc ralentit la création monétaire.

Il n'y a donc pas dans les modèles postkeynésiens de courbe d'offre de monnaie, c'est une de leur principale différence avec les modèles néokeynésiens. Il y a juste une courbe de demande de crédits, qui décroît avec le taux d'intérêt.

Pour résumé :

Pour les néoclassiques, on injecte 1000 euros dans l’économie en les jetant depuis un hélicoptère.

Pour les néokeynésiens, 1000 euros seront créés si la banque centrale décide de prêter 100 euros aux banques. La monnaie est exogène, sa quantité est déterminée par un agent extérieur à l’économie (la banque centrale).

Pour les postkeynésiens, 1000 euros seront créés si des agents économiques solvables demandent, aux taux d'intérêt en vigueur, pour 1000 euros de crédits aux banques. Au même moment, les banques demandent à la banque centrale de leur prêter les 100 euros nécessaires. La monnaie est endogène, sa quantité est déterminée par les demandes de crédits des différents agents économiques.

Par opposition au multiplicateur monétaire des néokeynésiens, où 100 euros de la banque centrale permettent de créer 1000 euros, les postkeynésiens parlent de diviseur de crédits, puisque pour 1000 euros créés les banques en demanderont 100 à la banque centrale. On pourrait penser qu'au final tout ceci ne change pas grand chose, en réalité si ça en change beaucoup, nous y reviendrons.

Dans les modèles néokeynésiens, la banque centrale contrôle directement la quantité de monnaie, en fonction de ce qu'elle injecte. Dans les modèles postkeynésiens, elle la contrôle indirectement, via son prix (les taux d'intérêt directeurs).

Aujourd'hui le principal outil qu’utilisent les banques centrales pour réguler la masse monétaire est le taux d’intérêt directeur, ce qui semble donner raison aux postkeynésiens. Pourtant les étudiants entendent beaucoup parler de monnaie exogène et très peu, voir pas du tout, de monnaie endogène. J’avoue ne pas comprendre.. (ou avoir peur de comprendre..)

Et quelle est au fait la principale différence entre postkeynésiens et circuitistes sur cette question ? Eh bien, s'ils sont totalement d'accord sur le fond, la plupart des modèles postkeynésiens ne prennent pas en compte les mécanismes de création monétaire, car ils ne les estiment pas primordiaux pour comprendre un certain nombre de phénomènes. Par exemple, un modèle postkeynésien sur le chômage ira rarement se poser la question de l'origine de la monnaie, etc. Ce qui est inconcevable dans un modèle circuitiste, où les questions de la création et de la destruction monétaire conditionnent l'ensemble des modèles.