Et dans la rubrique je crois qu’on a trouvé nos deux champions, voici un petit résumé de l’article publié par Alexandru Minea et Patrick Villieu dans la revue économique en 2008*, une des plus célèbres revue d’économie de langue française.

Il est de bon ton en général d’affirmer dans les articles d’économie que l’Etat ne doit pas s’endetter pour soutenir la consommation. Mais l’économiste est prêt à faire un effort et à excuser l’Etat si la dette sert à investir, donc à financer des dépenses d’avenirs (en plus comme l’université et la recherche publique entre dans cette catégorie c’est tout bénéf pour le chercheur en économie !).

Enfin.. était prêt.. car Alexandru Minea et Patrick Villieu ont montré en 2008 que même si l’Etat s’endettait pour financer les investissements, cela réduirait notre taux de croissance de long terme. Voici le résumé de leur article :

Mais comment ces deux auteurs en sont-ils arrivés à ce résultat, obtenu « sous des conditions très générales » ?

Car bêtement j’aurais tendance à me dire que si l’Etat investit pour construire des infrastructures (de routes, des écoles, des hôpitaux), pour financer des projets de développements durables, etc. non seulement cela devrait créer des emplois à court terme (et donc stimuler la consommation, créant de nouveaux emplois, etc.), non seulement cela devrait nous permettre de mieux vivre (bin tout simplement parce qu’on aura de meilleures routes, écoles, hôpitaux, un meilleur environnement), mais en plus tout ça pourrait être bon pour la croissance de notre économie à long terme (car s’il y a moins de chômage, qu’on est en meilleur santé, mieux éduqué, que les entreprises disposent d’un réseau de transports plus performants et qu’on évite par des investissements présents des coûts écologiques qui pourraient se révéler considérables on devrait être à même de produire plus et mieux) et donc pour le budget de l’Etat !

Mais Messieurs Minea et Villieu nous disent que non, à l’aide d’un complexe modèle mathématique publié dans une célèbre revue économique (donc ils doivent a priori être plus proches de la réalité que mon simpliste raisonnement).

Etudions leur modèle (et ses « conditions très générales » dans lesquelles il s’applique) :

1ère condition très générale : Dans ce modèle il n’y a pas de chômage ! Alors effectivement, que l'Etat s’endette pour investir dans une économie sans chômage peut déjà paraître un peu moins opportun.

2e condition très générale : Dans ce modèle c’est l’épargne des ménages qui finance intégralement l’investissement des entreprises et, le cas échéant, la dette publique. Le crédit bancaire et tout ça, ça n’existe pas, les banques ne peuvent prêter que ce que les ménages déposent sur leurs comptes (comme cela n’est plus le cas depuis.. quelques siècles !).

Corolaire : à chaque fois que l’Etat s’endettera, il sera obligé de puiser dans l’épargne des ménages et donc il empêchera les entreprises d’investir (puisque l’épargne piquée par l’Etat ne sera du coup plus disponible pour les entreprises). On pourrait se dire que si une année les entreprises ont envie de moins investir, l’endettement de l’Etat pourrait être bénéfique en empêchant une partie de l’épargne de « dormir », d’être inutilisée. Mais ceci est inconcevable dans ce modèle puisque :

3e condition très générale : Les entreprises ont tout le temps envie d’investir et le plus possible. La seule limite à leur investissement n’est pas le niveau de la demande ou de la demande anticipée, non, mais la quantité d’argent épargnée par les ménages.

Corolaire : si plus personne ne consomme, au lieu de connaître une crise l’économie connaîtra un boom sans précédent, les entreprises auront plein d’épargne pour investir et alors qu’elles ne sont pas capables de vendre le moindre objet (puisque personne ne consomme) elles décideront d’investir pour doubler tous les 3, 4 ans leurs capacités de production !

4e condition très générale : Les ménages sont hyper-rationnels, anticipent parfaitement tout ce qui se passera dans le futur et consomment et épargnent en conséquence.

Le plein-emploi, l’absence de crédit bancaire (et donc de création monétaire), l’impossibilité de crises de surproduction, l’hyper-rationalité des agents, on se demande vraiment à quel pays dans le monde ce modèle aux conditions si générales ne s’appliquerait pas !

Bon, mais jusqu’ici rien que de très (néo)classique..

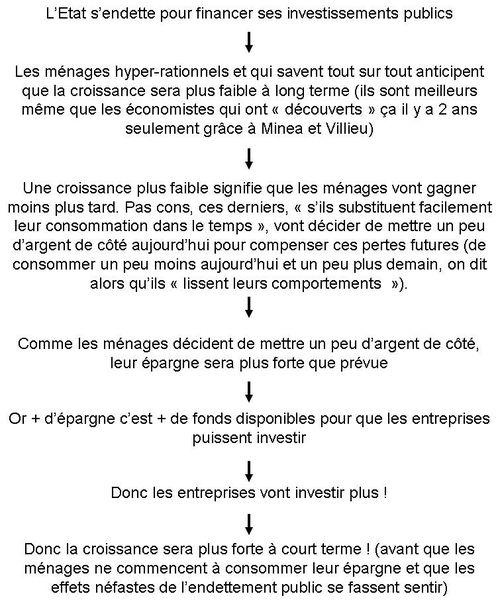

Dès lors, supposons que l’Etat souhaite augmenter les investissements publics mais qu'il refuse pour ce faire d’augmenter les impôts. Il doit donc recourir à l’emprunt. Que va-t-il se passer ?

Le financement des nouveaux investissements publics par l’emprunt va réduire l’investissement privé (puisque l’épargne des ménages qui finançait auparavant les seuls investissements privés va désormais devoir financer également les investissements publics). Puis cela affectera aussi négativement le budget public au cours des années suivantes puisque l’Etat devra payer des intérêts sur les sommes empruntées (ce qui évincera du coup en partie de ses dépenses d’investissement). Mais d’un autre côté ces nouveaux investissements (qui sont de nouvelles routes, etc.) pourront avoir un effet bénéfique sur la croissance.

Ces effets s’opposant, les auteurs modélisent le tout. Et après des dizaines de lignes de calculs extrêmement savantes, qui ont dû nécessiter de longs mois de travail et de stimulantes réflexions, ils en arrivent à la conclusion suivante :

- Si le taux d’intérêt est supérieur au taux de croissance de l’économie, alors le fait que l’Etat s’endette pour investir est une mauvaise chose pour la croissance économique de long terme. Pourquoi ? Parce que le surplus de croissance (et donc de recettes fiscales) que généreraient les investissements publics serait forcément inférieur au « coût » de cette dette en intérêt.

- Or (et là accrochez-vous bien !!), pour qu’un modèle néoclassique fonctionne, il faut nécessairement que le taux d’intérêt soit supérieur au taux de croissance (on expliquera pourquoi dans un prochain billet).

- Donc dans le modèle considéré ici le taux d’intérêt est forcément supérieur au taux de croissance.

- Donc les auteurs en concluent, sous des conditions très générales, que si l’Etat s’endette pour investir, cela sera nécessairement mauvais pour la croissance de long terme !! Imparable !!!

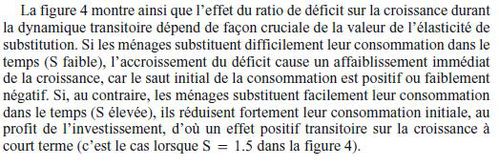

Mais rendons grâce à Minea et Villieu, qui savent aussi nous montrer qu’ils sont d’honnêtes scientifiques et non des idéologues : s’ils affirment que le financement des investissements publics par endettement est toujours néfaste pour la croissance à long terme, ils démontrent qu’à court terme cela peut avoir un effet positif sur la croissance. Comment ? Je vous laisse lire le passage correspondant et on traduit :

Traduction (et je n’invente rien !!) :

Ces articles, avant d’être publiés, sont lus par deux « référés » qui disent si l’article est « publiable » ou non. Heureusement, comme la majorité des économistes travaillent sur des modèles de ce type-là, celui-là a dû être accepté sans la moindre réserve.

On espère juste que Minea et Villieu ne consacre pas une trop grosse part de leur vie à écrire leurs articles, car tout ceci est tellement grotesque et inutile (en langage d’économiste on pourrait dire que la productivité de leur travail est négative) que ce serait vraiment un gros gâchis. Aussi je leur recommande cordialement de prendre plus de vacances, ils seront payés pareils, prendront plus de bon temps et se couvriront moins de ridicule !

* Faut-il financer l’investissement public par emprunt ? Les enseignements d’un modèle de croissance endogène.