Dernier billet (du moins pour le moment) sur ces histoires d’économie de troc et d’économie monétaire (il était temps parce qu’elles ont fait fuir en 15 jours la moitié des visiteurs du blog !! ![]() )

)

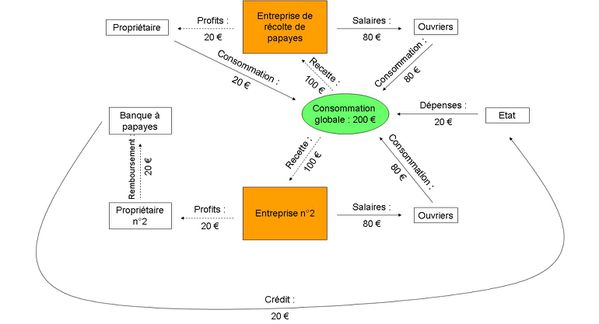

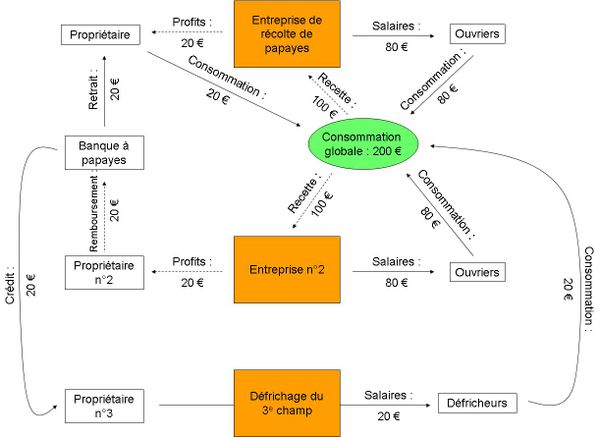

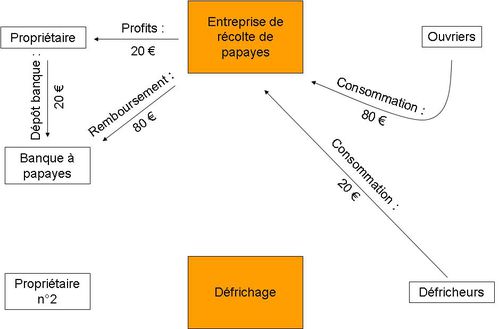

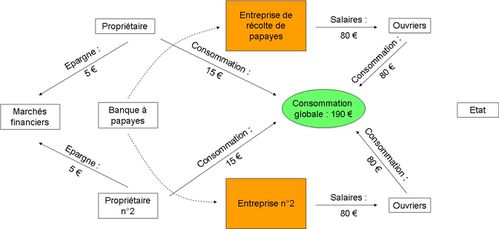

Poursuivons donc un peu l’analyse du billet précédent en imaginant maintenant que les deux propriétaires souhaitent épargner une partie de leur revenu. Supposons qu’ils épargnent 5 € chacun et qu’ils placent ces 5 € sur les marchés financiers.

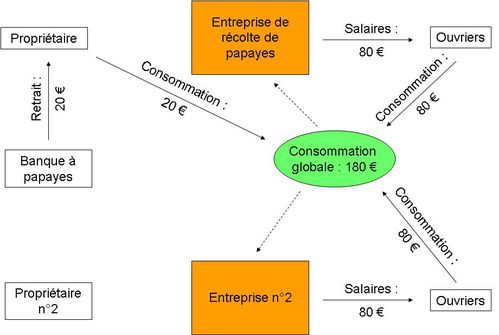

Dans ce cas, s’il n’y a pas de nouveaux investissements, l’économie sera confrontée à un nouveau risque de surproduction, puisque la demande sera de 190 €, tandis que l’offre sera de 200 € (cf. schéma ci-dessous)

En supposant que l’Etat veuille à nouveau empêcher une crise et le développement du chômage, que va-t-il faire ?

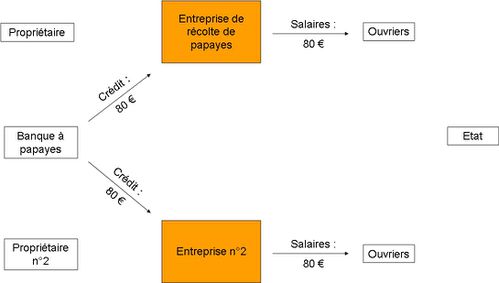

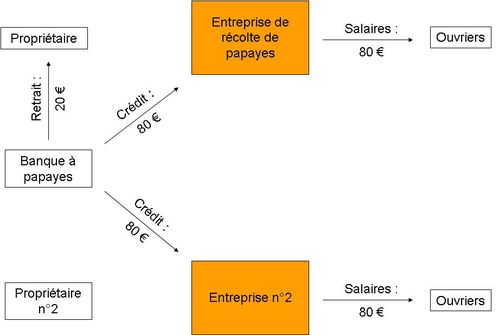

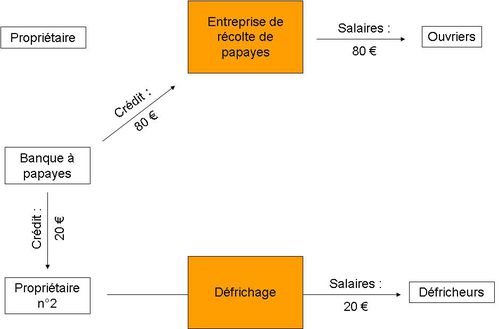

Il va emprunter les 10 € nécessaires pour éviter que cette surproduction se produise. Ces 10 €, il peut les emprunter soit sur les marchés financiers soit auprès d’une banque. Les taux proposés par les marchés financiers étant souvent plus faibles, on suppose que l’Etat s’endette auprès des marchés financiers.

L’Etat est dès lors endetté de 50 €, tandis que la richesse des propriétaires s’accroit. Ils ont perçu 20 € de profits chacun et ont un placement de 5 € chacun sur les marchés financiers.

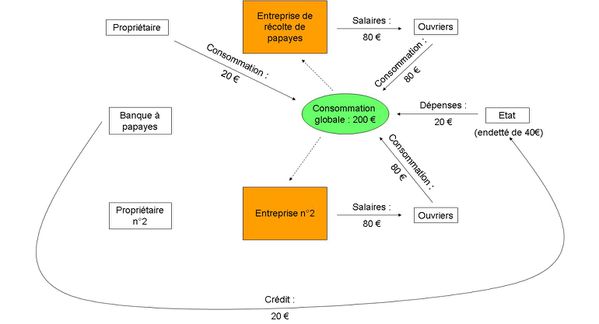

Et si on suppose maintenant que l’Etat paye un intérêt sur sa dette. Que par exemple il paye 1 € d’intérêt sur les 50 qu’il doit rembourser, il sera à nouveau confonté au même type de dilemme :

- Soit il augmente les impôts d’1 €, mais comme on l’a vu si cela fait baisser la consommation l’économie connaîtra une situation de surproduction.

- Soit il s’endette d’1 € supplémentaire pour faire face à ses échéances.

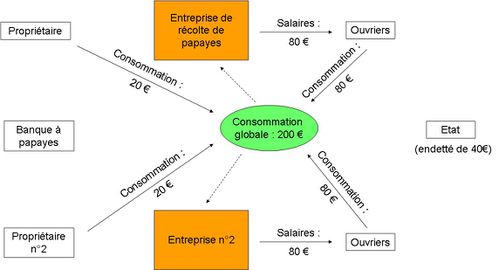

Comme on le voit avec ces deux derniers billets, la dette de l’Etat peut très vite augmenter. Que va alors penser un observateur un brin naïf de la situation ?

Il va constater que la santé financière des entreprises est bonne. Elles réalisent les profits espérés.

Il va constater que la santé financière des plus riches est bonne. Ils ne cessent de voir leur fortune augmenter.

D’un autre côté, il va regarder avec consternation la dette de l’Etat, en se demandant comment est-ce que le budget public peut être si mal géré.

Il ne pourra donc que noter la réussite de l’individuel et l’échec du collectif (et ira voter en conséquence).

Tandis qu'en réalité, comme on l'a vu dans le billet précédent, les deux sont liés.

Et s’il est même très naïf, il pourra carrément se dire la chose suivante : il y avait 10 € sur les marchés financiers et l’Etat les a emprunté. Mais si l’Etat avait été un peu moins dépensier, il n’aurait sûrement pas eu à emprunter ces 10 € et du coup ces 10 € auraient pu profiter à une entreprise pour investir. Donc en s’endettant l’Etat a privé une entreprise de la possibilité d’investir ! La dette publique, contrairement à ce que raconte les keynésiens vieux-jeux, est donc un frein pour la croissance !

Mon propos n’est pas d’absoudre totalement l’Etat et ses gestionnaires des responsabilités de sa dette, ni d’encourager un endettement à outrance de l’Etat pour résoudre la crise actuelle, mais de montrer avec ce petit exemple, aussi simpliste soit-il, que :

La santé financière des entreprises, donc des actionnaires, etc. n’est pas à opposer aux énormes dettes des Etats, mais en sont pour beaucoup la contrepartie. Les milles et quelques milliards d’euros de la dette publique française, c’est autant d’argent qui a formé les recettes des entreprises, donc leurs profits. Sans cet argent, il y a fort à parier que les économies européennes et nord-américaines auraient connu dans les années 70 et au début des années 80 une récession très importante. Crise qui n’aurait profité à personne, et notamment pas aux directeurs d’entreprises qui auraient vu leurs ventes s’écrouler et leurs profits fondre, ni aux actionnaires qui n’auraient pas bénéficié de gros dividendes. Dans notre petit modèle, si l’Etat ne s’était pas endetté, le 2nd propriétaire par exemple n’aurait jamais pu rembourser sa dette et aurait fait faillite. Faillite qui aurait entraîné celle de la banque. Quant au 1er propriétaire, il aurait réalisé de beaucoup plus faibles profits C’est pourquoi il serait assez injuste et cruel d’entendre aujourd’hui ces propriétaires se vanter de la bonne santé de leur entreprise tout en conspuant l’Etat dépensier, gaspilleur !

Il faut bien concevoir ceci : dans le circuit (labyrinthe) monétaire que constituent nos économies, tout est lié. Et le revenu des uns n’est que le reflet de la dette des autres, puisqu’à l’origine toute monnaie est dette, donc tout est dette.. Ce à quoi nous assistons depuis 30 ans n’est donc pas un échec de collectif et une réussite du pure individualisme, mais essentiellement au port par la société des dettes nécessaires au non-écroulement de nos économies et à la privatisation à outrance des revenus issues de ces dettes.